隨著中國制造業向高端制造與智能制造持續推進,光纖激光器作為核心工業光源,在板材切割、焊接、新能源裝備、軌道交通、精密制造等領域的應用不斷擴大。進入 2026 年,中國光纖激光器市場已步入一個國產深化、進口協同、分層競爭并存的全新階段。

這一市場結構的形成,不再是簡單的“替代”邏輯,而是技術積累、產業協同與下游需求多樣化共同驅動的結果。

根據權威行業數據:

全球光纖激光器市場在 2025 年規模約 45.6 億美元(約合 320 億元人民幣),預計 2026 年將增長至約 51.5 億美元,年復合增速超 10%。

中國作為全球最重要的光纖激光器應用市場之一,占全球市場比重接近 40%?45%。

不同機構統計顯示,中國光纖激光器市場規模在 2025 年已突破約 140?160 億元人民幣,預計到 2026 年仍將保持穩定增長態勢。

這一數據表明,中國市場正成為全球光纖激光產業增長的核心引擎之一。

近年來,中國光纖激光器產業發展快于整體激光產業:

在 中低功率(1?3kW) 光纖激光器市場,國產品牌已經具備較高市場滲透率;

在 中功率(3?6kW) 細分市場上,國產品牌與進口品牌競爭日益激烈;

在 高功率(6kW 及以上) 應用領域,國產廠商的技術實力和市場接受度持續提升。

國產廠商通過供應鏈協同、本地化服務優勢、快速響應能力,在工程機械制造、新能源組件加工、標準化批量生產等場景中具備明顯競爭優勢。

盡管國產化進程持續推進,進口廠商在技術積累和高端市場定位方面仍具有力量:

在超高功率、極限穩定性、特殊輸出模式等技術指標上,國際品牌仍具備一定技術壁壘;

在航空航天、高端裝備制造、科研物流等高附加值領域,進口產品憑借長期驗證的可靠性與認證體系仍具優勢。

因此當前市場呈現出“國產主導中低端與規模化應用,進口品牌穩守高端與特種市場”的分層競爭結構。

中國光纖激光器市場的分層特點可以用文字描述如下:

中低功率(1?3kW) 光纖激光器市場應用最廣泛,國產品牌占據主導地位,性價比優勢明顯;

中功率(3?6kW) 市場標準化需求旺盛,國產品牌與進口品牌并存,雙方在性能與價格上形成理性競爭;

高功率(6kW 以上) 市場主要面向厚板切割、高精度加工等高端應用場景,進口品牌保持一定技術和品牌優勢,同時國產品牌不斷追趕。

這種文字化描述更符合官網閱讀習慣,同時保留了原表格的分層邏輯。

伴隨激光輸出功率的提升(向 10kW、20kW 甚至更高功率方向發展),行業競爭逐漸從單一光源性能延伸至系統協同性能與穩定性評估:

熱管理 成為影響長期穩定性的重要因素;

激光器與控制系統、冷卻系統等部件之間的匹配度與協同效率成為采購決策關鍵;

設備的長期運行可靠性與低故障率在批量生產場景下尤為關鍵。

這意味著在未來競爭中,不僅是光纖激光器本身的功率和穩定性,更是 整體解決方案的協同能力與系統可靠性 將決定最終市場格局。

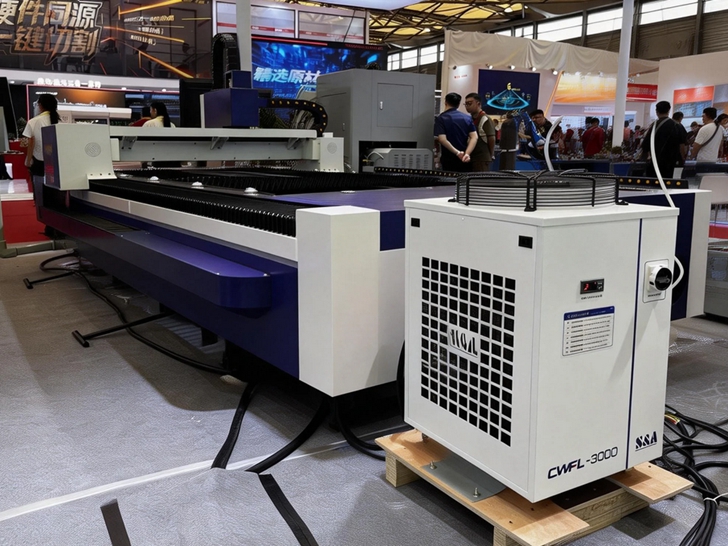

在高功率連續運行環境下,熱波動可能影響激光輸出穩定性與器件壽命。因此,高效穩定的溫控系統成為保障設備長期運行的重要環節。

為此,針對光纖激光系統的應用需求,特域光纖激光冷水機系列產品提供適配不同功率段的解決方案:

雙溫雙控設計:分別對激光器主體與光學部件進行獨立控溫;

高精度溫控:確保冷卻水溫波動控制在極窄區間內,提升設備運行穩定性;

覆蓋中低功率至超高功率應用場景,為連續生產線提供長期運行保障。

在整體系統競爭日益重要的今天,穩定的溫控系統已成為提升設備可靠性與生產效率的關鍵配套解決方案。

截至 2026 年,中國光纖激光器市場已從早期的進口主導格局,逐步發展為國產品牌與進口品牌協同競爭、分層發展的新生態:

國產品牌在中低功率及中功率領域表現強勁,技術與市場滲透率持續提升;

進口品牌在高功率與高附加值應用領域保持技術壁壘與品牌優勢;

隨著下游應用需求升級,整體系統能力、穩定性與協同性能成為市場的新競爭核心。

未來,中國光纖激光器行業的格局將繼續演進,但國產深化與進口協同的趨勢已經愈發清晰。穩定的整體解決方案、精準的系統匹配以及持續的技術運營能力,將決定行業未來的發展方向。

本文鏈接:http://m.zhenbangkeji.cn/info-detail/829.html